相続した空家の売却益は

特例で節税できる!

条件と注意点を解説

【不動産相続の相談窓口】

株式会社マトリックストラストです。

不動産レポートをお届けいたします。

相続税を支払い相続した空家も、売却した際にはその売却益に対してまた税金がかかります。しかし、特例を活用することで支払額を減らし節税することも可能です。今回は空家の売却にかかる税金を抑える特例の条件と注意点を解説します。

空家の売却益には税金がかかる

空き家の売却益には譲渡所得税という税金がかかります。まず、税金の仕組みを見てみましょう。

空き家を売却すると発生する「譲渡所得」は、売却金額ではない

空き家を相続人が売却したときの利益のことを、譲渡所得といいます。譲渡所得とは不動産や美術品といった財産を売却した時の所得ですが、これは売却によって売主が受け取った金額とイコールではありません。譲渡所得とは、売却金額から諸経費や控除金額を差し引いた、実質的な利益に近いもので次のように計算します。

譲渡対価 – (取得費 + 譲渡費用) – 特別控除額 = 譲渡所得

譲渡対価は土地や建物の売却金額のほか、固定資産税や都市計画税の受取精算金も含めます。取得費とは、土地や建物を購入した時の取得価額と購入時の費用の合計、譲渡費用は売却時の費用です。特別控除額は売却する不動産が一定条件に該当するときに差し引きます。取得費・譲渡費用に該当するものは次の通りです。

取得費

- 土地や建物の購入価額/建築価額(ただし建物は減価償却後の金額)

- 不動産取得税、登録免許税、印紙税など

- 仲介手数料

- 購入時の測量費/整地費/リフォーム代

譲渡費用

- 仲介手数料

- 印紙税

- 建物の取り壊し費用

- 違約金、名義書換料など

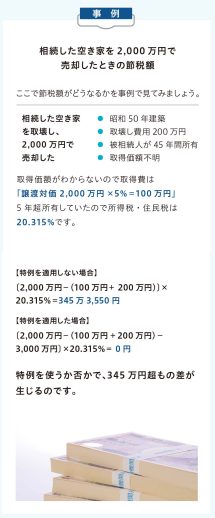

相続した空き家の取得価額がわからなければ、取得費は「取得費×5%」で計算します。

保有期間によって税率が変わる

空き家の売却の税金は、所得税・復興特別所得税と住民税です。給与所得や事業所得といったほかの所得と区別し、単独で「譲渡所得×税率」で税額を算出します。税率は、不動産の所有期間で次のように変わります。

所有期間が5年以下…39.63%(所得税・復興特別所得税 30.63%、住民税 9%)

所有期間が5年超…20.315%(所得税・復興特別所得税 15.315%、住民税 5%)

なお、相続した空き家を売却するケースでは、被相続人が購入した時期から所有期間を計算します。

「3,000万円の特別控除」を使うと節税に

被相続人の生前の自宅不動産を建物ごと譲渡したり、建物を取り壊して更地で売却したりすると、「譲渡対価 – (取得費 + 譲渡費用)」から3,000万円を差し引くことができます。これは「3,000万円の特別控除」という特例です。条件と必要書類は次のようになっています。

特別控除の適用条件

特別控除を受けるには、次のような条件が求められます。

- 被相続人の自宅不動産を相続か遺贈で取得したこと

- 建物については、「1981年5月31日以前に建築されたこと」「区分所有登記がされた建物でないこと」「相続開始直前において被相続人以外に誰も住んでいなかったこと」のすべてに該当すること

- 相続後、売却まで空き家の戸建であること

- 相続開始時から3年目の12月31日までに売ること

- 売却代金が1億円以下であること

また、建物を売却するなら事前に耐震リフォームをしなくてはなりません。このほか、取得費加算の特例など特例の適用を受けていないこと、売却先が身内でないことといった細かい条件がつきます。

特別控除を受ける際に提出する書類

適用を受けるには、売却年の翌年3月15日までに確定申告しなくてはなりません。確定申告書には、次のような添付書類が必要です。

- 譲渡所得の内訳書

- 不動産の登記事項証明書

- 市区町村が発行の「被相続人居住用家屋等確認書」

- 耐震基準適合証明書又は建設住宅性能評価書の写し(建物付きで売却するとき)

- 売買契約書の写し

特例を適応する際の注意点

この特例を適用する際は、次の点に注意することが必要です。

確定申告をしないと特例は適用されない

特例を適用した結果、納税額が0円だと「申告不要」と考えがちです。しかし、確定申告をしなければ特例の適用は受けられず、税額は0円になりません。必ず確定申告をしましょう。

要件に注意

特例を使うなら要件に注意しなくてはなりません。たとえば、「建物の取り壊しやリフォームは売却前に済ませる」という条件です。これは「建物の取り壊し代もリフォーム代も売主が負担すべき」という意味でもあります。この費用を買主に負担させたら特例の適用はありません。以下のような点も要注意となります。

- 更地で売却するなら取り壊し費用は売主負担

- 更地にするなら売却前に行うこと

3,000万円の特別控除は要件が細かく、わかりにくいところがあります。難しいと感じたら専門家に相談しましょう。