不動産相続の相談窓口コラム|その生命保険、 贈与税の課税対象ではありませんか?|マトリックストラスト

不動産相続の相談窓口コラム|その生命保険、 贈与税の課税対象ではありませんか?|マトリックストラスト

相続大増税時代になり、相続対策の一つとして生命保険が活用されるように

なりました。ただ、「誰が負担しているか」「被保険者は誰なのか」によって、

死亡保険金であっても相続税ではなくほかの税金が課されることもあります。

思わぬ課税で慌てないように、相続が発生した場合の生命保険の税金について確認しておきましょう。

❏受け取った生命保険金と税金の種類はココで決まる!

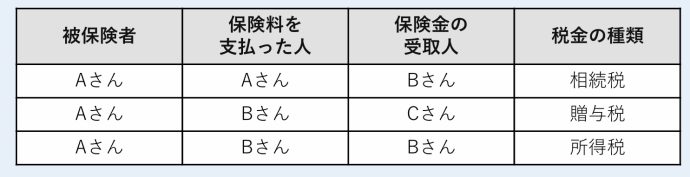

受け取った死亡保険金にどんな税金が課税されるかは「誰が保険料を支払ったか」「誰が受け取ったか」で決まります。よく契約者を気にする方がいるのですが、課税関係を考えるうえではあまり重要ではありません。例えば、Aさんが死亡し、BさんとCさんが生きているとして、Aさんが被保険者である死亡保険金が発生したとしましょう。このときの課税関係は次のようになります。

どうしてこのような課税関係になるのでしょうか?

それぞれ、以下のように考えるからです。

⚫相続税になる理由

「亡くなったAさんが保険料を負担した死亡保険金の受取人は生きているBさん」

=「Aさんが生きている間に作った財産がBさんに遺された」

=相続財産とみなして課税

⚫贈与税になる理由

「生きているBさんが保険料を負担した死亡保険金の受取人は生きているCさん」

=「Bさんが生きている間に作った財産がCさんに生前贈与された」

=贈与財産とみなして課税

⚫ 所得税になる理由

「被保険者であるAさんが亡くなったが、保険料の負担は生きているBさん、そして死亡保険金を一時金で受け取るのもBさん」

=「Bさんは自ら払いこんだ保険料で、死亡保険金という所得を

作った」

=一時所得とみなして課税

以上のように考えるため、「死亡保険金=相続税の課税対象」とは限らないのです。

❏ 贈与税の課税対象になるケースと注意点

身近な例として、被保険者である父親が亡くなり、子どもが保険金の受取人となるケースを考えてみましょう。このとき、保険料を支払ったのが亡くなった父親である場合、みなし相続財産として相続税の課税対象です。しかし、保険料を支払ったのが母親や兄弟姉妹といった、被保険者でも受取人でもない第三者の場合にはみなし贈与財産として贈与税の課税対象となります。

注意したいのが「贈与税の課税対象となった場合、相続税にある生命保険金の非課税枠はない」という点です。みなし相続財産として相続人が生命保険金を受け取った場合、生命保険金の課税評価額の計算方法は次の算式に従います。

つまり、相続税の課税対象となる死亡保険金の場合、「500万円×法定相続人の数」の金額を上限として相続税が非課税になるわけです。しかし、贈与税の課税対象となる死亡保険金にはこのような規定はありません。そのため、受け取った死亡保険金が暦年課税制度の非課税枠110万円を上回った場合には、受け取った年の翌年3月15日までに贈与税を申告・納税しなくてはなりません。

❏ 所得税の課税対象となるケースと注意点

また、上記事例において、保険料負担者も受取人も子どもであり、一時金として死亡保険金を受け取った場合には、所得税の課税対象となります。

この場合の課税対象となる金額は次の算式で計算します。

(受け取った死亡保険金-払い込んだ保険料の総額-1時所得の特別控除50万円)×1/2

このように、保険料の負担者と受取人の関係次第で課税関係や税金は大きく変わります。内容をきちんと確認しないばかりに、得するつもりが高い税金を払っては元も子もありません。今のうちに、きちんと契約内容を確認しましょう。