相続発生!非上場の自社株式の評価額は どうやって決まる?|不動産相続の相談窓口|株式会社マトリックストラスト

相続財産には、預貯金や有価証券などの評価額を計算しやすいものから、不動産や骨董品などの計算が少々難しいものまで、いろいろあります。では、非上場会社の株式はどのようにして計算すればいいのでしょうか?中小企業オーナーの基本的な資産である「自社株式」の計算方法について簡単にまとめました。

❏ 自社株式の評価額は「誰が相続するか」と「会社の規模」で決まる

中小企業のオーナー社長が多く持っている財産の筆頭が、自社株式です。自社株式とは、同族会社のオーナーやその家族が所有する株式のことをいいます。この評価は、まず「誰がその株式を引き継ぐか」によって大きく2つに分かれます。

1. 配当還元方式(特殊的評価方式)

役員ではない親族以外の株主など、少数株主が取得する場合に適用される簡便な方式です。

2. 原則的評価方式

オーナー一族(同族株主)が取得する場合に適用されます。

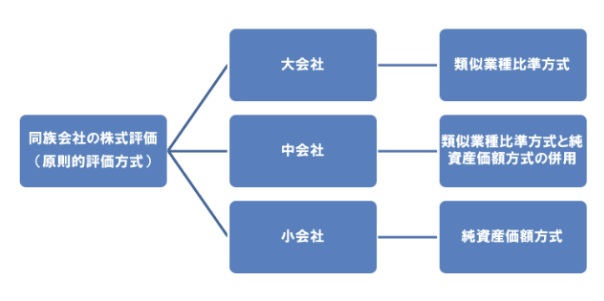

オーナー一族が相続する場合の評価方式は、以下のように会社の規模(大・中・小)によって分かれます。

大・中・小会社の分類は、業種、従業員数、直前期末の売上高、純資産価額によって決められます。たとえば、従業員が70人以上なら(他の条件に関わらず)原則としてすべて大会社となります。

従業員5人以下なら、業種・売上高によっても異なりますが小会社に分類されることが多いでしょう。そして、この企業規模によって異なる計算方式が適用されます。計算方式の基本は、「類似業種比準方式」と「純資産価額方式」の2種類です。

「類似業種比準方式」とは、類似する業種の上場企業の株価、配当金額、利益、純資産を参考にして、その会社の株価を割り出す方法です。 一方、「純資産価額方式」は、その会社の保有する資産・負債をすべて相続税評価額(時価)に評価し直し、1株当たりの純資産価額から株価を割り出す方法です。大会社に分類された会社は原則「類似業種比準方式」、小会社の場合は「純資産価額方式」、そして中会社の場合は両方式を併用して計算します。中会社のなかでもさらに規模により3段階に分かれ、大会社に近い方から順に、類似業種比準方式で計算される割合が高くなります。

❏ 「純資産価額方式」「類似業種比準方式」はどっちが有利?

大会社の類似業種比準方式と、小会社の純資産価額方式では、相続税の計算の際にはどちらが有利になるのでしょうか。一般的には類似業種比準方式の方が有利(評価額が低くなる)になる傾向があります。

類似業種比準方式では、上場企業の平均株価を参考に評価額を計算します。上場企業のなかには、純資産などで割り出される本来の解散価値よりも低い株価が付けられている企業も多いため、類似業種比準方式で計算した株価は低めになりがちなのです。

一方の純資産価額方式は、現時点での資産内容から株価を計算する方式です。長年にわたって堅実な経営を続け、預金や不動産などの資産をたくさん蓄積した会社は、帳簿上の数字よりも相続税評価額が高くなり、株価が高くなることがあります。

❏ 自社株式の評価を引き下げるには?

方法のひとつとして、会社の規模を変更することが挙げられます。大会社に適用される類似業種比準方式の方が評価は低くなりがちですから、事業実態に合わせて「従業員を雇う」「売上を上げる」などして、大会社の区分に判定されるようにする方法があります。

ただし、極端に不自然な節税対策(事業実態のない赤字会社の買収や、直前の資産操作など)は、税務当局から否認されるリスクがある点には注意が必要です。いずれにせよ自社株式の正確な評価やその引き下げ方については、非常に専門的な知識が必要になるため、税理士などの専門家に相談しながら、長期的な視点で行うことをおすすめします。